“客车之王”宇通客车(600066.SH)销量增长踩了刹车金控配资·。

“客车之王”销量连续下滑

近两个月,宇通客车原本一路高歌猛进的销量增长态势却突然遭遇急刹车,戛然而止。

数据显示,4月,宇通客车销量同比下滑27.40%;5月,这一颓势仍在延续,单月整体销量3053辆,同比下滑12.35%。

1-5月宇通客车累计销量增速由正转负,同比下滑2.59%。

此外,一直为宇通客车带来丰厚利润的出口业务,在4月和5月也未能幸免,同样出现销量下滑。中国客车统计信息网最新数据显示,4月,宇通客车出口客车875辆,同比下降9%,市场份额被金龙、比亚迪等对手蚕食。当月行业整体出口量为5736辆,同比增长26.71%,但宇通客车增速落后于行业。

5月,宇通客车出口量增至934辆,环比增长78%,排名保持行业第二(金龙客车以1000辆位居第一)。不过,行业层面5月出口同比增长25%,宇通客车增速仍低于行业平均水平。

对于4月销量下滑的情况金控配资·,宇通客车在互动平台上解释称,公司月度销量受行业需求节奏、订单交付进度等因素综合影响。

在5月31日进行的投资者调研中,宇通客车预计2025年海外市场宏观环境总体基本稳定,客车行业需求总体仍将呈现增长态势,但不同区域、不同细分市场需求预计将呈现出一定差异化。

目前,宇通客车尚未对5月销量下滑的情况作出公开回应。

近两个月,宇通客车销量下滑尤其是出口销量下滑,一定程度上将影响宇通客车月度业绩情况。如果6月宇通客车仍未能恢复高增长,其二季度营收和利润增长将受到影响。

海外市场面临不确定性

宇通客车是一家大型商用车集团,产品覆盖客车、卡车、工程机械、专用车和环卫设备。宇通客车一直深耕国内市场,吃到了中国客车行业持续扩容的红利。但随着高铁的完善与私家车的普及,客车的需求迅速萎缩,宇通客车国内销量也从7.1万辆跌至2022年的3万辆,营收规模从358.5亿元跌至218亿元。

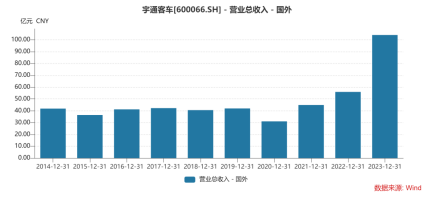

2023年,宇通客车通过出海完成了绝地翻身,其出口销量首次突破1万辆大关,达10165辆,同比增长78.87%,创下中国客车行业单年出口量新高。

2024年,宇通客车出口再次突破1万辆大关,全年累计出口客车(3.5米以上)高达1.4万辆,同比大增37.7%。海外营收为152亿元,同比增长46.08%。国内市场营收为175.79亿元,几近半壁江山。

宇通客车自2005年进入拉美市场,在拉美地区的累计保有量超28000辆,已覆盖20多个国家,是拉美市场主流的中国客车品牌。在墨西哥,宇通新能源客车几乎垄断了当地市场,但在整个拉美市场,仍面临着巴西品牌马可波罗等的激烈竞争。

面对地缘政治局势持续紧张、宏观环境不确定性等潜在风险,宇通客车相关人士表示,一方面公司将实时评估宏观环境可能对汽车产业带来的风险,做好分析和预案;另一方面公司将继续专注主业,持续做好全球化布局,聚焦海外中高端市场,避免中高风险地区。

存在潜在财务危机

2025年3月7日,宇通客车发布担保进展公告,其新增担保额度超过1.94亿元,总担保金额达65.88亿元,占最近一期经审计净资产的47.33%。此外,2024年三季度,其经营活动产生的现金流量净额显著低于同期水平,存货周转率低于行业平均值。

截至2024年中,公司53.55%的应收账款来源于前五大客户,客户集中度高,存在潜在财务危机。

截至2025年3月,宇通客车总担保余额达81.32亿元(其中子公司担保15.44亿元,销售业务链担保65.88亿元),占净资产的58.83%。这一比例显著高于行业平均水平。

新增担保额度虽然在一定程度上可能是为了促进销售等业务发展,但也会导致公司财务杠杆上升。若后续被担保方出现大规模违约,公司将面临代偿压力,进而引发流动性危机。同时,较高的担保余额占比也可能会影响市场投资者对公司的信心,使得公司在融资成本、市场形象等方面受到一定的负面冲击。

宇通客车在担保规模、应收账款集中度以及现金流方面存在一定的风险因素,后续其财务状况及经营发展值得持续关注。

本文源自:金融界金控配资·

顺发配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯